- Dicembre 5, 2017

- Posted by: David Alliata

- Categoria: Approfondimenti

Come la stima preventiva e precisa del valore dell’eventuale NPL riduce sensibilmente il costo del credito

Negli ultimi mesi è stato fatto un importante passo avanti nella valutazione ex ante dell’erogazione del credito che permetterà, di fatto, una riduzione dello spread applicato ai crediti.

Questo è reso possibile non da una maggiore assunzione di rischio, ma da una migliore valutazione del credito stesso.

Di seguito mostreremo come una puntuale capacità di valutazione del credito in default ha l’effetto sperato, con rilevanti impatti a livello operativo, di gestione del rischio ma, soprattutto, competitivo rispetto a coloro che mantengano una posizione conservativa ma approssimata di tale valutazione.

Il valore del credito in assenza di default

Non c’è dubbio che nel caso in cui non si verifichi alcun default, l’applicazione di uno spread equivale di fatto ad un margine effettivo (o, più precisamente, lo spread permette di concorrere all’utile, detratti i costi del capitale e/o del costo di finanziamento).

Tuttavia, poiché la realtà presenta casi differenti, qualora si presentasse un default, il valore della posizione mancante, cioè la somma della componente residuale di capitale ed interessi non ancora pagata dal debitore, detratta del valore di mercato del credito in sofferenza (è questa la parte importante!), deve essere compensata in anticipo dallo spread applicato (pertanto lo spread serve anche a coprire l’eventuale perdita dovuta ai flussi mancanti).

In altre parole, per poter adeguatamente valutare lo spread da applicare ad un prestito, è necessario saper identificare il valore della posizione del credito al momento dell’eventuale default, sia in termini di flussi mancanti che di valore residuo del credito.

Ipotizzando di conoscere esattamente il momento in cui il debitore sospende i pagamenti, il calcolo della componente rimanente del credito è facile (data dalla somma attualizzata dei flussi futuri).

Poiché, invece, non si conosce la data di sospensione dei pagamenti, è necessario stimare la probabilità che una certa data “i” sia tale data e valutare la componente rimanente del credito come somma dei flussi futuri pesati per la rispettiva probabilità. I sistemi attualmente in uso permettono questa valutazione.

Il valore del credito in default

La valorizzazione del NPL al momento del default è un’altra storia.

A quanto risulta allo scrivente, ad oggi esiste solamente un unico strumento in Italia (il modello GDDA fornito da ADD Consulting srl) che determina tale valore per ogni singola posizione, utilizzando tutte le informazioni disponibili e sulla base di una specifica forma funzionale che permette di legare le variabili in input al valore atteso tramite relazioni causali ben definite e formalmente corrette e validate.

Gli altri sistemi in uso, al posto di tale valore, utilizzano una sua approssimazione (la LGD – Loss Given Default) che generalmente risulta molto conservativa rispetto al valore effettivo.

Tuttavia, utilizzando valori conservativi, è chiaro che l’impatto sulla valutazione dello spread comporti necessariamente un suo incremento.

Infatti, avendo a disposizione le due informazioni principali: la probabilità di andare in default (ΡDι) ad una data ed il valore del credito a tale data, e, sebbene sia chiaro che le rispettive ΡDι sono probabilità condizionate dall’eventuale default avvenuto ad un tempo precedente, la valutazione dello spread da applicare ad un prestito diventa un mero esercizio matematico; esemplificando si potrebbe dire che:

Una tale valutazione di tipo “americano”1 potrebbe essere facilmente determinata o approssimata utilizzando modelli binomiali o trinomiali, tuttavia poiché tale approfondimento risulta al di fuori dell’intento di questo articolo, lasciamo tale esposizione a chi è di gran lunga più bravo a trattare la forma per restare concentrati sul contenuto.

Calcolo di ΡDι

Come anticipato, gli usuali sistemi di rating del credito permettono di ottenere il valore stimato di o perché fornito direttamente per il singolo debitore, o per il tramite di una semplice trasformazione degli spread applicati per le singole categorie di rating per ipotetici prestiti bullet2 con scadenza pari ad i.

In tali casi è facilmente desumibile dalla Formula 1 che ΡDι debba dipendere dal differenziale tra il tasso di interessi applicato ed il tasso di mercato e ma anche dal valore di recupero stimato.

In ogni modo, poiché non è obiettivo di questa esposizione entrare nei dettagli matematici che portano ad identificare tale valore, crediamo che sia utile al contesto confermare la possibilità oramai diffusa di identificare tali valori.

Calcolo di ΝΡLι

I sistemi in uso attualmente sembrano avere scarsa capacità di calcolo di questo valore e pertanto utilizzano valori conservativi per esprimere il valore di ΝΡLι (spesso pari a zero per i prestiti unsecured o pari al valore della garanzia scontata3) oppure valori molto simili a medie di settore, senza entrare nel dettaglio effettivo della singola posizione.

Tuttavia, come abbiamo mostrato in altri articoli di approfondimento4 e facilmente intuibile, anche se queste metodologie possano essere globalmente accettabili per portafogli sufficientemente grandi e diversificati, mostrano i loro limiti nella valutazione della singola posizione, con errori che possono anche diventare rilevanti.

Il modello GDDA permette, invece, di valutare puntualmente i valori di ΝΡLι per ogni singola posizione grazie alla precisa definizione dei rapporti causali che legano le singole variabili in input al valore atteso, alla neutralizzazione della correlazione degli impatti per le variabili concorrenti (in modo da stimare una volta sola l’impatto che variabili simili possano avere nella definizione del Valore Atteso) ed alla scomposizione del processo decisionale che ha diretto impatto sul valore di recupero nelle sue componenti fondamentali: la probabilità e l’importo di ripagamento.

Valutazione degli impatti

Gli impatti sui singoli crediti sono estremamente rilevanti sia in fase di valutazione delle posizioni (che ovviamente richiedono un maggior apporto di capitale perché valutate conservativamente) ma anche in fase di gestione delle posizioni stesse (valutare una posizione a zero o ad un valore troppo basso, riduce la possibilità di generare effettivo utile dalla stessa o richiede accantonamenti rilevanti poi, di fatto, esagerati).

Di fatto la formula 1 esprime il valore del credito in fase di emissione o in una fase successiva.

Nel momento in cui al posto di NPLι si applicano le metodologie standard, che prevedono la valutazione del cosiddetto Loss Given Default (LGD), quello che effettivamente si sta valutando è basato su statistiche di mercato per posizioni più o meno simili (in funzione di cluster più o meno specifici) ma comunque non si stanno analizzando le caratteristiche della singola posizione, del debitore e del suo ambiente di riferimento.

Inoltre, risulta ovvio che per alcune di tali posizioni tale valore potrà essere corretto, ma è chiaro che non lo potrà essere per la maggior parte (il valore teorico effettivo di recupero sarà maggiore o inferiore).

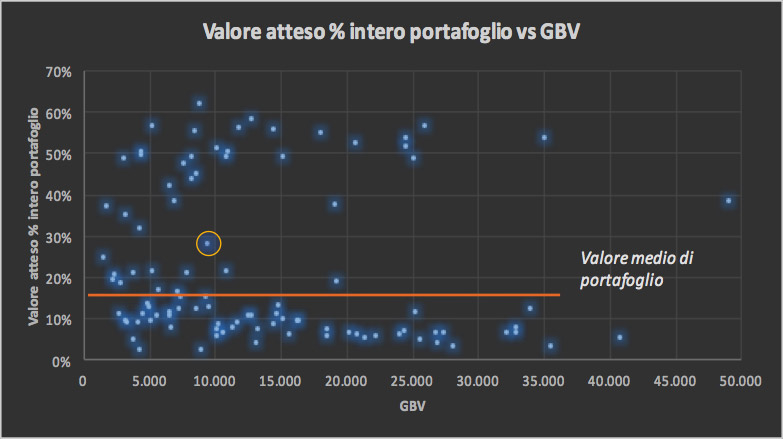

Per fare un esempio numerico e capire quale possa essere l’impatto a livello di bilancio, ipotizziamo di considerare un cluster di posizioni legate ad esempio prestiti bancari non assistiti da garanzia, la cui LGD è considerata pari a 05.

Calcolando lo specifico NPLι, invece, si può constatare non solo che il valore medio di recupero è ben superiore al 10%, ma anche che vi sono posizioni con un valore parecchio superiore a tale valore (a.e.: 30% – cfr grafico successivo).

Il valore del credito della posizione indicata, che prevede un valore di NPLι= 30% e che ipotizziamo abbia una Probabilità di Default pari al 8%, avrebbe un valore del credito superiore di 2,4% rispetto al suo valore se NPLι fosse posto a zero (per la formula 1); in termini di spread sul credito è evidente quindi che tale posizione dovrebbe avere un valore superiore di circa 0,24% per annum.

Pertanto, nel caso indicato, la banca potrebbe correttamente decidere di mantenere lo stesso livello di spread al cliente, postando in bilancio un valore più alto per il credito stesso, ovvero ridurre lo spread applicato di 0,24%, mantenendo il valore del credito allo stesso valore attuale.

In ogni caso, risulta ovvio come, in entrambi i casi, la posizione dell’erogatore del credito risulta di beneficio e di un incremento competitivo.

Viceversa, in ottica di migliore Product Governance, le posizioni più basse nel grafico precedente, che quindi hanno un livello di valore atteso basso in caso di default, avranno da subito la necessità di un incremento di spread per poter essere correttamente considerate, anche se tale valore sarà comunque inferiore ad ipotizzare nullo il valore di recupero.

Concludiamo la presente trattazione con la considerazione che, anche se dopo due anni dal default la posizione di recupero debba obbligatoriamente essere portata a zero, tuttavia nei due anni la banca beneficerà delle indicazioni gestionali ed operative che il modello GDDA fornisce per poter gestire adeguatamente la posizione.

Sulla base delle considerazioni enunciate, consegue che una corretta valutazione ex ante del credito, capace di considerare tutte le componenti possibili, permette una riduzione dello spread sul credito.

In ogni caso, risulta ovvio come, in entrambi i casi, la posizione dell’erogatore del credito risulta di beneficio

e di un incremento competitivo. Viceversa, in ottica di migliore Product Governance, le posizioni più basse nel grafico precedente, che quindi hanno un livello di valore atteso basso in caso di default, avranno da subito la necessità di un incremento di spread per poter essere correttamente considerate, anche se tale valore sarà comunque inferiore ad ipotizzare nullo il valore di recupero.

Concludiamo la presente trattazione con la considerazione che, anche se dopo due anni dal default la posizione di recupero debba obbligatoriamente essere portata a zero, tuttavia nei due anni la banca beneficerà delle indicazioni gestionali ed operative che il modello GDDA fornisce per poter gestire adeguatamente la posizione.

Sulla base delle considerazioni enunciate, consegue che una corretta valutazione ex ante del credito, capace di considerare tutte le componenti possibili, permette una riduzione dello spread sul credito.

- Riferendoci alla modalità di calcolo delle opzioni di tipo americano che prevedono la possibilità di esercizio dell’opzione stessa in qualsiasi momento e non solamente alla scadenza;

- un prestito viene chiamato bullet quando il rimborso del capitale prestato avviene integralmente alla scadenza;

- Il valore della garanzia scontata è sostanzialmente pari al valore della garanzia modificata per tenere conto del tempo, dei costi e delle condizioni di mercato che associano a tale asset una stima del suo effettivo valore in denaro;

- Cfr: https://www.addconsultingsrl.com/limiti-nella-valutazione-degli-npl/;

- Ricordiamo, ad esempio, che nell’addendum di ottobre 2017 della BCE si definisce che il valore di posizioni unsecured deve essere posto uguale a zero dopo due anni dall’inserimento degli NPL. Cfr: https://www.bankingsupervision.europa.eu/legalframework/publiccons/pdf/npl2/ssm.npl_addendum_draft_201710.it.pdf

Entra in Contatto con ADD Consulting Srl

Per chi volesse entrate in contatto con ADD consulting srl per approfondire le tematiche relative alla La valutazione del rischio prima dell’erogazione del credito e scoprire nel dettaglio i vantaggi operativi del modello GDDA può visitare la pagina dei contatti al sito www.addconsultingsrl.com.